O ano é 1999. Certamente você vai se lembrar de alguns fatos importantes que aconteceram naquele ano, certo? Hum? Tá bom, vou ajudar a refrescar sua memória. O então presidente Fernando Henrique Cardoso dá início ao seu segundo mandato. Quem aí se lembra do apagão energético? A novela Terra Nostra e a música Sozinho, de Caetano Veloso, fizeram um sucesso danado. Quer mais alguns acontecimentos daquele ano?

Acho desnecessário. Você, meu amigo, que já está na casa dos 50/60 anos, com certeza buscou muita coisa na memória, inclusive lembranças da sua vida pessoal, como por exemplo o nascimento de algum filho, a compra da tão sonhada casa própria, aquele carrinho novo para colocar à disposição da família para passeios e idas ao médico com mais conforto, etc, etc, etc.

O que talvez você não se lembre – e que causou uma reviravolta nas aposentadorias concedidas pelo INSS – foi a criação do temido fator previdenciário. O objetivo desse texto é justamente te munir de informações importantes para que se aposente com o melhor valor possível. E, caso já esteja aposentado, entendo o que pode ser feito para reajustar o valor do seu benefício.

Afinal de contas, depois de uma vida de trabalho duro, o que você mais quer é aposentar com tudo aquilo que tem direito não é verdade?

Então vem comigo.

1. FATOR PREVIDENCIÁRIO EM TERMOS SIMPLES E O QUE ELE FAZ NA SUA APOSENTADORIA

Mas, afinal, o que esse tal de fator previdenciário tem de tão especial, ou melhor, de tão temido?

De forma simples e direta, ele é a equação indigesta – e complexa – que incide na sua aposentadoria. Isso mesmo.

Lembra que a lei que trouxe o fator previdenciário para a sua vida é de 1999. Basicamente, o que o governo da época buscou fazer foi o seguinte:

“Ei trabalhador, você está se aposentando muito cedo. Preciso de você forte e produtivo na base da pirâmide da Previdência Social. Vou instituir uma fórmula de cálculo quando você for se aposentar para que, quanto mais cedo você se aposente, haverá um desconto no valor do seu benefício”.

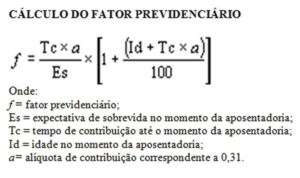

É isso mesmo: o fator previdenciário é uma equação que leva em conta alguns dados do trabalhador no momento que pede sua aposentadoria, tais como idade, tempo de contribuição, expectativa de sobrevida e alíquota. Vejamos abaixo a bendita fórmula:

O que essa fórmula tem de tão perversa é o fato de que, mesmo que o trabalhador preencha todos os requisitos para aposentadoria, a depender do seu tempo de contribuição e idade, o quoeficiente do fator previdenciário será extremamente agressivo, podendo chegar a “morder” mais do que 50% do valor do benefício.

Sim, é isso mesmo que você leu! Você, trabalhador, não tem direito a ter acesso ao justo valor da sua aposentadoria e, caso queira um valor melhor, deverá continuar contribuindo e ficar mais velho, para que o fator previdenciário seja menos agressivo no seu cálculo.

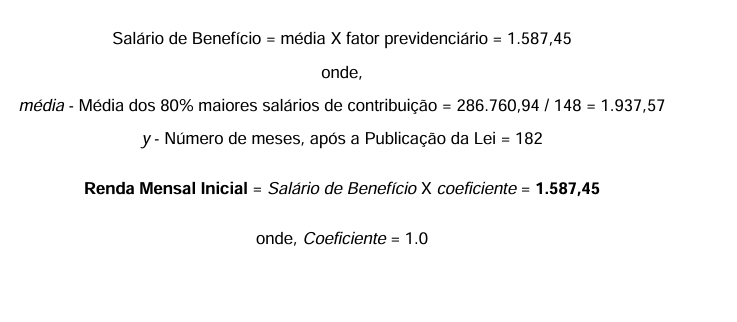

Vejamos abaixo um exemplo que ilustra muito bem o quão aviltante é a incidência do fator previdenciário no momento de se extrair o valor da aposentadoria:

Pôde perceber? Te desafio a pegar a carta de concessão da sua aposentadoria e verificar qual o percentual que o fator previdenciário “comeu” do seu benefício. A diferença que você está deixando de receber faria diferença na sua vida e da sua família?

Tenho certeza que sim. Tenho absoluta certeza que sua vida seria totalmente diferente se você recebesse integralmente o valor que lhe era devido.

Desde já te adianto que, em alguns casos, é possível reverter esse jogo. Em alguns casos há possibilidade de você reajustar o valor que recebe mensalmente e, quem sabe, até buscar algum valor retroativo.

Fique comigo até o final que iremos te trazer algumas providências importantes que pode tomar ok?

2. Como Melhorar Sua Aposentadoria e Diminuir o Impacto do Fator Previdenciário?

Agora que você entendeu como o fator previdenciário pode afetar sua aposentadoria, vamos ver o que pode ser feito para melhorar sua situação. Afinal, você merece aproveitar o resultado do seu trabalho duro, não é mesmo? E não se esqueça, o INSS nem sempre informa todas as opções disponíveis, então é importante estar bem informado.

- Entenda que não há outro caminho: se planejar é mais do que necessário

O primeiro passo para se aposentar melhor é planejar com antecedência. Não deixe para a última hora! Quanto antes você começar a pensar nisso, mais opções terá. Veja algumas ideias práticas que você pode usar no seu dia a dia:

- Tente contribuir o máximo possível: Se puder, aumente suas contribuições para o INSS até o valor mais alto permitido, que é o chamado “teto”. Por exemplo, se você trabalha por conta própria, pense em contribuir como autônomo sobre o valor máximo. Isso fará com que sua média salarial seja maior, o que impacta diretamente no valor da sua aposentadoria.

- Faça horas extras com cuidado: Se sua empresa oferece chances de fazer hora extra, aproveite. Essas horas extras contam para calcular sua aposentadoria, aumentando sua remuneração e, consequentemente, o valor do seu benefício. Mas fique atento: nem todas as empresas informam corretamente as horas extras ao INSS. Guarde seus comprovantes!

- Procure melhores oportunidades de trabalho: Nos últimos anos antes de se aposentar, fique atento a chances de crescer na sua empresa ou até mesmo em outras empresas que paguem melhor. Um salário maior nos últimos anos faz muita diferença no cálculo da média salarial.

- Registre seu trabalho: Se você faz “bicos” ou trabalhos sem registro, tente regularizar essa situação. Isso pode ser feito como MEI (Microempreendedor Individual) ou como autônomo, garantindo que esse trabalho conte para sua aposentadoria. Além disso, você terá acesso a outros benefícios, como auxílio-doença e aposentadoria por invalidez.

- Verifique empregos antigos: Se você teve outros empregos no passado, certifique-se de que todas as contribuições estão registradas no INSS. Às vezes, empregos antigos podem ter sido esquecidos e fazer diferença no seu tempo de contribuição. Acesse o site ou aplicativo “Meu INSS” para verificar seu extrato (CNIS). Se encontrar alguma falha, procure o INSS para corrigir.

- Entenda as Novas Regras de Aposentadoria de 2025

A reforma da previdência trouxe novas regras, e pode ser confuso entender qual é a melhor para você. Vamos ver as principais opções que podem te ajudar em 2025:

- Regra dos pontos: Some sua idade e tempo de contribuição. Em 2025, mulheres precisam de 92 pontos e homens de 102. Essa regra é vantajosa para quem começou a trabalhar cedo e tem muitos anos de contribuição.

- Regra da idade mínima: Em 2025, a idade mínima é de 59 anos para mulheres e 64 anos para homens. Essa regra é boa para quem começou a trabalhar mais tarde, mas já tem a idade necessária.

- Pedágio de 50%: Para quem estava quase se aposentando quando a reforma foi aprovada. É preciso trabalhar metade do tempo que faltava a mais. Por exemplo, se faltavam 2 anos, você precisa trabalhar mais 1 ano (50% de 2 anos).

- Pedágio de 100%: Não tem idade mínima, mas você precisa trabalhar o dobro do tempo que faltava para se aposentar na data da reforma. Essa regra é para quem quer se aposentar com o valor integral, sem o fator previdenciário.

- Idade mínima geral: 62 anos para mulheres e 65 para homens, com tempo mínimo de contribuição de 15 e 20 anos. Essa é a regra mais comum, mas nem sempre é a mais vantajosa.

Lembre-se: cada regra tem suas diferenças, e o cálculo da aposentadoria é complexo. O importante é escolher a que melhor se encaixa na sua situação. Busque sempre o máximo de informações antes de aceitar o que o INSS tentar te empurrar.

- Dicas Simples para Melhorar sua Aposentadoria

Sabemos que nem todo mundo tem tempo para estudar as leis da previdência. Por isso, separamos algumas dicas fáceis que você pode seguir:

- Guarde todos os seus papéis de trabalho: Carteiras de trabalho, folhas de pagamento, recibos. Esses documentos são muito importantes para provar seu tempo de trabalho, principalmente se o INSS não tiver todas as informações. Guarde-os em um lugar seguro e organizado.

- Marque as datas importantes: Anote no seu calendário a data prevista para sua aposentadoria e as datas importantes de cada regra. Isso ajuda a não esquecer prazos e a se planejar com antecedência.

- Use o celular para ajudar: Baixe o aplicativo “Meu INSS” no seu celular. Lá você pode ver suas contribuições, agendar serviços e até mesmo simular sua aposentadoria. É uma ferramenta muito útil para acompanhar sua situação.

- Converse com colegas: Troque ideias com pessoas que já se aposentaram ou estão se aposentando. Elas podem dar dicas valiosas baseadas no que viveram e te ajudar a entender melhor o processo.

Procure seu sindicato: Muitos sindicatos ajudam de graça com informações sobre aposentadoria. Eles podem te orientar sobre seus direitos e te ajudar a encontrar a melhor opção para você.

- Já estou aposentado. É o fim da linha para mim? Veja Como Pode Melhorar seu Benefício

Se você já está aposentado e acha que está recebendo menos do que deveria, ainda há o que fazer. Veja algumas possibilidades:

- Confira seus documentos: Compare o que está na sua carteira de trabalho e nos seus holerites com o que aparece no CNIS (Cadastro Nacional de Informações Sociais). Se encontrar diferenças, pode pedir uma revisão no INSS. Muitas vezes, empresas não informam corretamente os salários, o que prejudica o valor da sua aposentadoria.

- Verifique tempo especial ou rural: Se você trabalhou em condições perigosas (com ruído, calor, produtos químicos, etc.) ou no campo, e isso não foi considerado na sua aposentadoria, pode pedir uma revisão para incluir esse tempo. Esse tempo conta de forma diferente e pode aumentar o valor do seu benefício.

- Lembre-se de ações trabalhistas: Se você ganhou alguma ação na Justiça do Trabalho, isso pode aumentar sua aposentadoria. Pode ser por reconhecimento de vínculo de emprego, salários maiores ou tempo de trabalho em condições especiais. Apresente a documentação da ação ao INSS para que seja considerada.

Conclusão: Você Pode Melhorar Sua Aposentadoria

O fator previdenciário pode parecer difícil de entender, mas com as estratégias certas, é possível melhorar sua aposentadoria e garantir um futuro mais tranquilo. Lembre-se: cada caso é diferente, e o que funciona para uma pessoa pode não ser o melhor para outra.

Não deixe que seus anos de trabalho duro valham menos do que merecem. Comece a cuidar da sua aposentadoria hoje! Use essas dicas práticas e, se puder e quiser, procure ajuda de um profissional qualificado para te ajudar. Seu futuro agradecerá!

E você, já começou a pensar na sua aposentadoria? Comece agora. Quanto mais cedo começar, melhor será para você no futuro! Não espere o tempo passar, tome as rédeas da sua situação e garanta um futuro mais seguro e confortável.

Bom, era isso que tinha para trazer hoje.

Espero que tenha ajudado.

Até uma próxima.

Abraços!